洪灝:谁在买?谁会再买?(2)

在我们上一个报告中,我们论证了融资交易对于此轮上攻行情的重要性(《融资牛路在何方》,20190301)。毕竟,除了这类型杠杆式交易之外,我们很难很好地解释市场当前强大的价格势能。此外,根据自2015年下半年以来的交易历史,当融资交易在市场总成交的占比接近约12%的上限时,监管机构可能会进行干预。最新的数据显示,这一比例保持在接近11%的水平(图1)。

2019年3月1日星期五,我们发表了题为《融资牛路在何方》的报告。随后在2019年3月4日星期一,上证50蓝筹指数阶段性见顶。从3月4日星期一的峰值,到上周五最后收盘,上证50蓝筹指数五天内下跌了约8%。

据报道,由于疏忽而导致部分贷款进入股市,台州的两家银行接受了处罚。另据相关报道,广东证监局召开了了解关于场外配资情况的座谈会,禁止证券经营机构与配资机构合作开展业务,并要求机构加强监控异常交易活动,做好投资者教育等正面宣传工作。此外,另一则新闻简要提到,有关部门在研究年底前股指期货交易正常化的可行性。

图表 1: 成交中融资交易的占比依然很高,接近2015年以来12%的上限。

随着融资交易占比接近其短期的上限,这些最新的情况与近几年的对于监管的观察经验一致。展望未来,我们可以将这个占比作为观察监管对融资交易态度的代理指标,并作为市场阻力即将出现的预警指标。如果这个百分比被允许明显超过其近几年来的上限,则表明监管机构对融资交易的态度正在发生变化。如是,这种监管容忍度的提高对于提升风险偏好 - 或者甚至是重演2015年泡沫 – 都具有指导性意义。

但我们需要认识到,这个百分比的计算是动态的。如果越来越多的现金交易涌入市场,融资交易在市场总成交量中的占比将下降,而市场的飙升很可能也将会因此而减速。 因此,我们需要调查还有谁参与了这次行情。

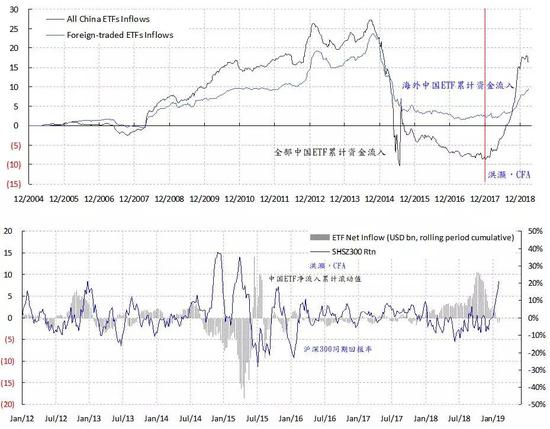

指数基金流入

市场共识还认为,国外资金一直在买入中国ETF指数基金,并认为这些资金一定推高了市场。然而数据中的证据尚无定论。我们注意到,专注于中国的基金往往买的太早,同时随着市场的上涨而渐渐放缓购买速度,甚至减持在中国市场持仓。

例如,这些ETF指数基金的累计资金流入量在2014年底达到高潮 - 就在当时中国市场即将飙升之前。然后买盘开始减速,并随后在市场崩盘时转为净流出(图2,上图)。这种行为模式很可能是由投资者的定投计划所引起的。当然,市场杀跌时的赎回也难以免予其责。当比较短期的滚动累计资金流入与同期市场收益时,我们可以看到其实这些资金流入的速度是资金回报是负相关的(图2,下图)。

鉴于滚动周期中的回报与同周期累积流入之间的历史相关性一直很强并且持续,且近期市场一直在飙升,我们近期可能会看到这些基金的净流出 - 与过去几个月的趋势相反。因此,即使这些资金过去几个月一直在买入并支持市场,他们也不太可能在短期内继续像之前那样支持市场的涨势。

图表 2:市场回报和同期投资中国的ETF指数基金流入情况负相关,并开始减弱并流出。

战略投资者(产业资本)

市场普遍观察到战略投资者在此次反弹中一直在减持股份。这种情况被认为是看跌的迹象,因为这些资金往往是与上市公司有着千丝万缕关系的长期战略合作伙伴。 如果他们离开,散户投资者或将会被迫接盘。

数据证据再一次不支持这种流行的市场共识。实际上,战略投资者一直都在减持股份,一如累积减持股份的总值与市场市值变化之间的密切相关性所示(图3)。也就是说,在积累了上市公司股权之后,作为市场里的天然多头,战略投资者往往选择在市场上涨时减持。这样性质的减持里蕴含的关于市场前景的信息其实很少。但如果这种类型的资金开始购买,那么确实是可能在暗示着市场开始显示投资价值。

图表 3:无论市场涨跌,作为市场里天然多头的产业资本都减持。