鸿发平台

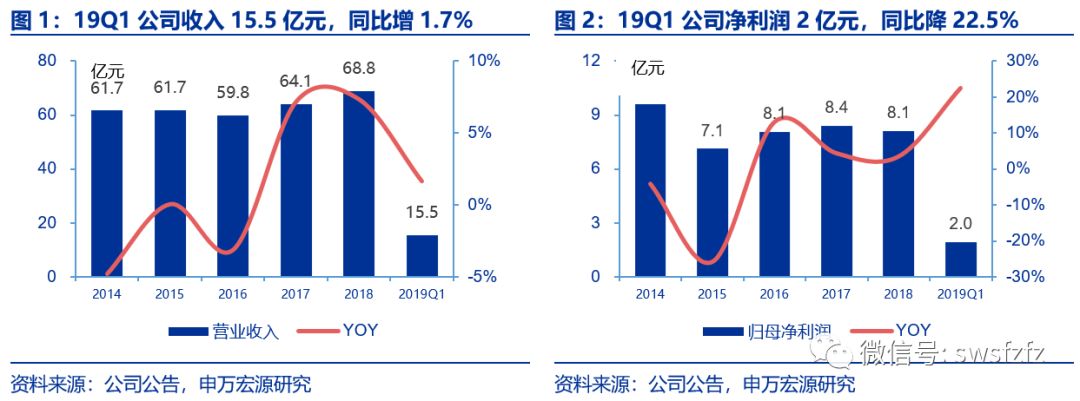

☑公司收入增长稳健,毛利率提升带动业绩快速增长,一季度净利润增速超20%,略超预期。19Q1实现营业收入15.5亿元,同比增长1.7%;实现归母净利润2亿元,同比增长22.5%,扣非净利润1.8亿元,同比增长27.1%。主要由于公司外销产品以美元计价,汇率影响下毛利率提升明显,带动业绩快速增长。

☑毛利率提升明显,期间费用控制良好,净利率快速提升,资产质量有待改善。1)毛利率、净利率明显提升。19Q1毛利率较去年同期提升2pct至30.6%,主要由于汇率变化影响。19Q1销售费用率较去年同期上升0.6pct至2.6%,管理费用率(含研发费用)较去年同期上升0.05pct至10.8%。净利率较去年同期提升1.9pct至12.8%。2)资产质量有待进一步改善。19Q1存货22.3亿元,较18年末增加1.4亿元;19Q1应收票据及应收账款达5.4亿元,较18年末下降749万元。经营性现金流为-8971万元,较去年同期减少1.7亿元。

☑越南产能稳步释放,海外布局持续完善。1)越南二期逐步投产,产能有序释放。越南纺纱二期7.6万锭纺纱生产线已全部投产,制衣工厂二期300万件高档衬衣也于18年8月投产。预计公司目前越南总产能约为13.6万锭纱线、3000万米色织面料、900万件衬衣。2)持续加大越南投资力度,越南产能占比不断提升。越南二期4000万米色织面料扩产项目主体厂房施工完毕, 19年一季度开始首批设备安装,预计将在19-20年分批投产。同时公司2018年底在越南西宁投资建设14.4万锭纺纱及气流纺3000头项目,完善越南色织布产业链,实现产能设施配套平衡。3)越南税收优惠以及贸易环境良好等优势明显,越南工厂净利率较高。鲁泰(越南)18年实现净利润7700万元,预计净利率高于国内工厂5个百分点左右。未来随着越南产能占比提升,将明显拉动公司整体净利率上行。

☑加大投资力度,加码新材料与智能制造。1)3月29日公告,公司拟出资3亿元(占注册资本75%)与香港联业设立鲁联新材。意图扩大公司在大纺织领域的面料产品品类,利用先进的技术和自动化设备,生产功能性面料,满足日益增长的消费升级需求。2)4月30日公告,公司拟出资1亿元与灏浚投资在新材料、智能制造等方向共同投资成立产业投资基金(总规模不超过8亿元)。

☑公司是国内色织布龙头,越南产能投放稳步推进,未来业绩有望恢复增长,维持"增持"评级。公司行业龙头地位稳固,具备议价权。越南产能稳步推进,未来海外产占比有望达到1/3以上。同时公司分红稳定,18年分红比率达52%,股息率近5%。维持原有盈利预测,预计19-21年归母净利润为9/9.9/10.9亿元,对应EPS为1.05/1.16/1.27元,PE为10/9/8倍,维持"增持"评级。

责任编辑: