bst5500

2019-05-01 10:34栏目:新闻

内容来源:《九阳股份首次覆盖报告:从豆浆机到品质生活小家电,九阳现品牌及业绩拐点》(报告始发于2019年4月21日)

国金证券研究所

消费升级与娱乐研究中心

家电团队

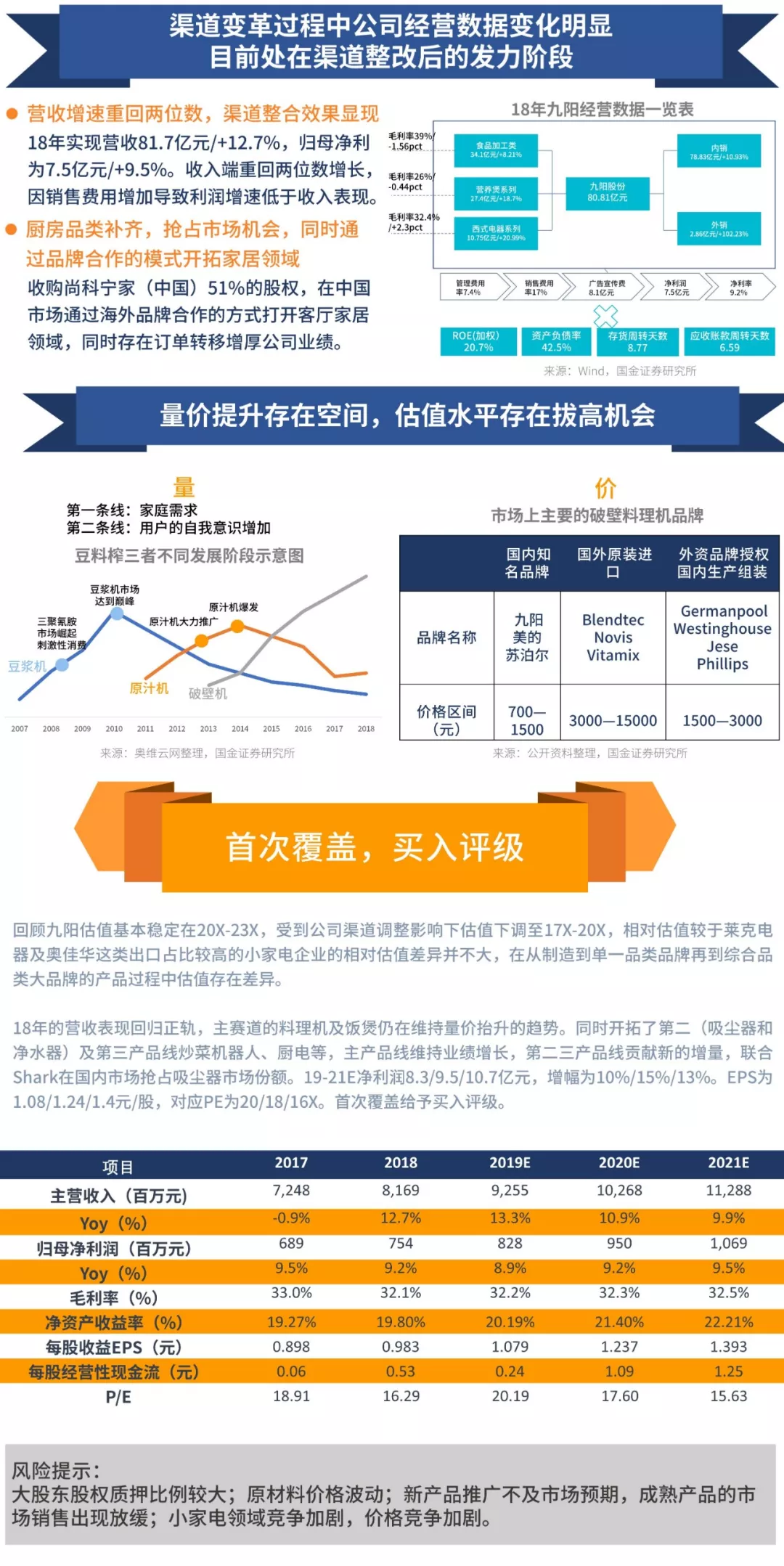

九阳从豆浆机向品质生活小家电的战略过渡中效果慢慢显现,豆浆机占比低于20%,料理机及营养煲比重提升,18年营养煲受益于尚科宁家的关联交易转移实现收入高增长,国内内生收入增长约12%。

同时价值登高战略下多个产品线的均价持续提升,未来破壁料理机、饭煲等均存在提价的空间。此外,公司收购尚科宁家(中国)51%的股权,在中国市场通过海外品牌合作的方式打开客厅家居领域,同时存在订单转移增厚公司业绩。目前公司的港股通持股占流通A股的比例为1.54%,从19年2月开始港股通持股出现快速的提升,目前的趋势仍处在上升通道。

回顾九阳估值基本稳定在20X-23X,受到公司渠道调整影响下估值下调至17X-20X,18年的营收表现回归正轨,主赛道的料理机及饭煲仍在维持量价抬升的趋势。同时开拓了第二(吸尘器和净水器)及第三产品线炒菜机器人、厨电等,主产品线维持业绩增长,第二三产品线贡献新的增量,联合Shark在国内市场抢占吸尘器市场份额。首次覆盖给予买入评级。

(点击查看大图)

责任编辑: