姚记官网

宏观月报(2019.4.1-2019.4.30)

①宏观高频:归母

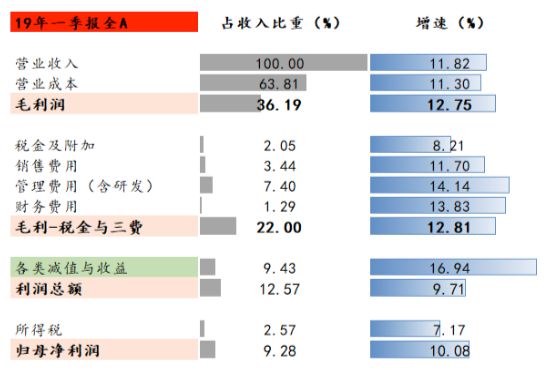

整体业绩快速回暖:全A年报归母增速下滑1.5%、一季报归母增速10.08%,整体业绩快速回暖,金融股业绩表现明显好于非金融股。

大金融归母占整体比重提升:无论是18年年报还是19年1季报,大金融归母占整体比重均有所提升。

大票“涨得其所”:主板业绩明显好于中小创,沪深300业绩明显好于中证500,大票“涨得其所”。

② 18年年报

绝大部分行业落在第三象限:增速为负且加速下滑。食品饮料在申万一级行业中是唯一实现增速为正且加速的行业,银行、采掘虽然增速有所减缓,但整体业绩也算不错,是整体业绩的主要推力;传媒、计算机、有色等暴雷猛烈,是整体业绩的主要拖累。

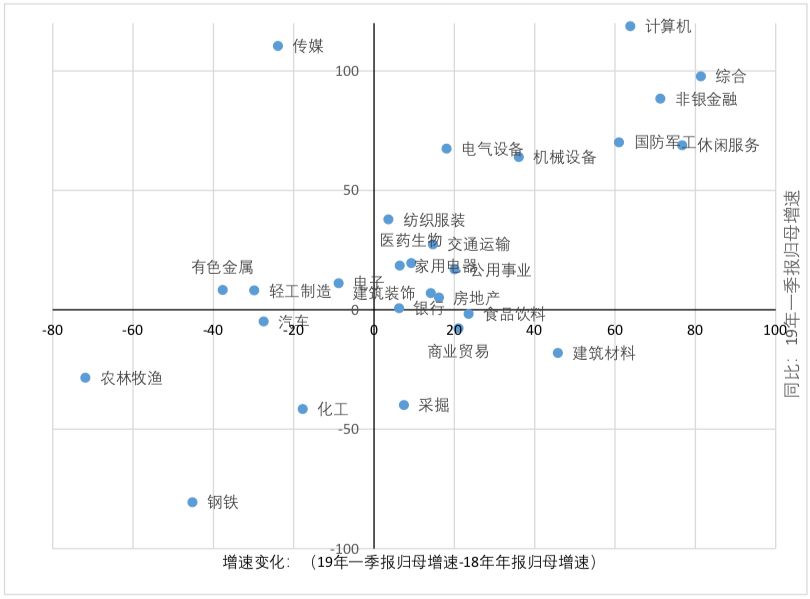

19年1季报:绝大部分行业落在第一象限——增速为正且加速。通信(超出下表区间)、非银金融、休闲服务、计算机等是推动一季度整体业绩回暖的主要力量;化工、农林牧渔、钢铁是整体业绩的主要拖累。

③归母利润比较

小票收入增速下滑:归母利润受到的扰动较大,收入有时是判别经营好坏更有意义的指标。全A的收入增速逐渐走低,但沪深300收入增速却逐级走高。对于小票来说,减值实际并不是最该担心的,最该担心的是小票的收入增速大幅下滑,这是小票遭到抛弃,更为核心的原因。

18年年报收入增速分行业看:化工、食品饮料、钢铁等行业大幅增加,且四季度收入增速高于三季度。计算机、地产、军工、汽车等18年四季度收入增速有较大幅度的回落。

19年一季度分行业看:非银金融(券商)、国防军工、银行表现较好;汽车、轻工(主要造纸)、通信(中兴)表现较差。

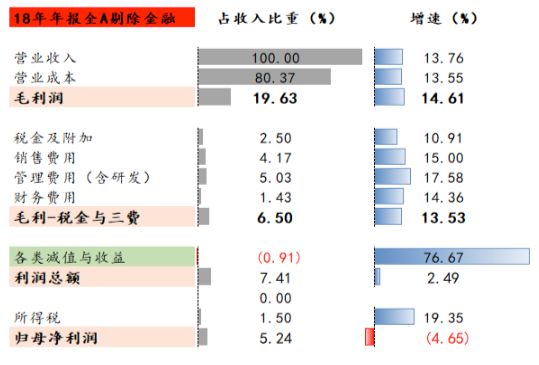

18年全A归母增速转负是全面变差的结果:毛利率下滑,三费率上升,减值增加或投资收益减少,所得税率上升。其中最核心的原因是各类减值的大幅增加。

全A剔除金融后,资产减值与投资收益的影响更为明显:实际上非金融公司毛利与扣三费后利润增速保持正常。最终归母净利润转负,其最核心的原因是各类减值的大幅增加或各类收益的大幅减少。

19年1季报全A归母快速转正:得益于毛利率的提高,所得税率有所降低,减值与投资收益贡献依旧为负。