金盾娱乐网官方

2019年从人口到消费结构再到整体经济形势都在发生变化,宏观局势微缩到具体的母婴行业,再到童装童鞋市场,都可以看到内在的变化正在改变整个市场的格局。童装童鞋2019年Q1线上数据出炉,作为市场集中度非常低的童装童鞋,2019年第一季度相较于2018年已经发生了翻天覆地的变化。

2019年Q1增速仍高,整体格局变数不大

01

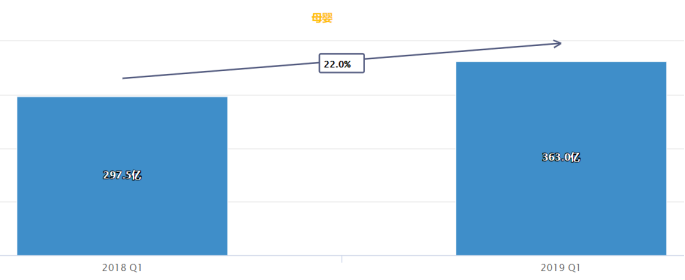

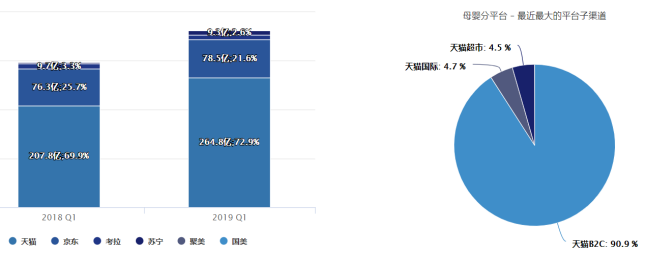

2019年第一季度,母婴行业整体总线上规模达到363亿元,与2018年Q1的297.5亿元相比,同比增长22%。其中,天猫依然为所有线上平台的最大玩家,销售额达到264.8亿元,占比72.9%,同时较2018年一季度销售同比增长27.4%,天猫B2C平台则贡献了90.9%的销售份额。其次为京东,销售额达到78.5亿元,占比21.6%,同比增长仅2.8%。

2019 Q1童装童鞋规模最大,增速仍低

02

体量过大,增速就放缓,这似乎是每个行业的“通病”。童装童鞋整体体量将近2000亿元,在线上也是独占鳌头,大约160亿的规模在母婴行业九大类目中排名第一。增长速度17.9%,在母婴这个朝阳产业中算不得高。增速20%以下的包括婴儿出行8.3%,尿片尿布12.6%。

渠道上天猫独大,苏宁增速亮眼

03

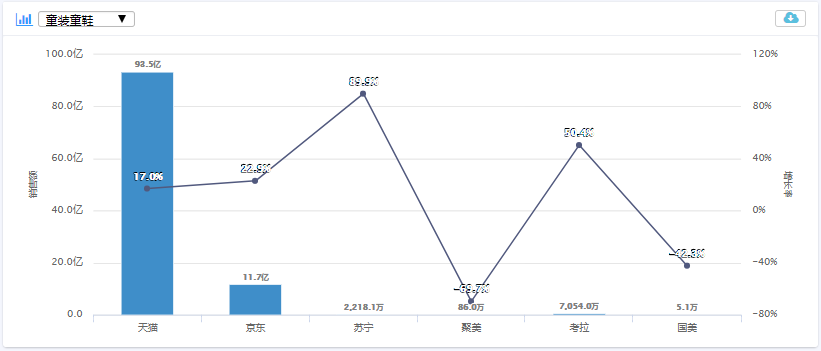

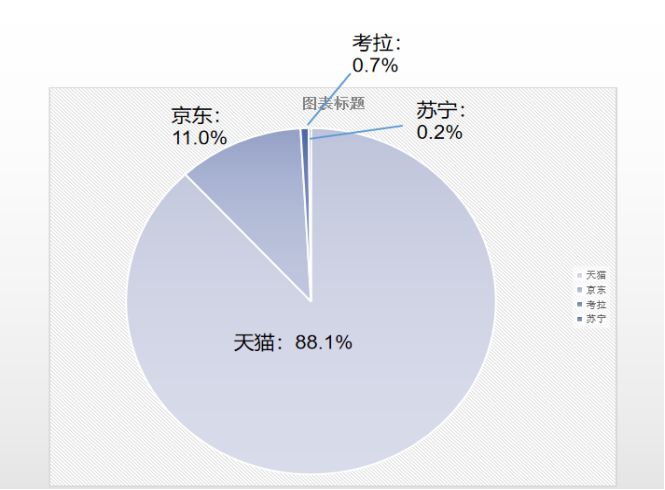

在渠道上,童装童鞋版块绝对是一个独特的存在,从品牌到整体市场格局,天猫作为第一大渠道没有丝毫动摇,更加难得的是占比一直居高不下,在如此分散的童装市场,在渠道上却如此集中。2019年初各大品牌财报出炉,有人欢喜有人忧的情况下,童装在天猫平台的占比还有微增,在天猫体量93.5亿,占比88.1%,京东占比11%,其他平台可以忽略不计。

童装童鞋在天猫规模达93.5亿元,增速17%,第二大平台是京东11.7亿元。苏宁在2019年第一季度的增速值得引起大家的注意,虽然换成实际销量之后微乎其微,但是在天猫和京东两大平台的夹缝中有89.9%的增速也是不容小觑的。

聚美和国美随着平台的式微,童装版块自然也随之下降。但是专做海淘的考拉平台体量也能达到7000多万,增速50.4%,也说明中国的消费升级趋势明显。

童鞋子类目增速可喜

04

子类目的发展上,童鞋的发展一直逊于童装,体量上与童装也存在很大的差距。但是近些年由于新生代爸妈消费和育儿观念的变化,对童鞋的要求提高,对童鞋的需求也在增加。2019年Q1童鞋线上销量增速20.5%高于童装增速17.3%。但是无论童装、童鞋还是儿童配饰以天猫平台为主的渠道格局没有改变,而且占据大部头。

品牌竞争力格局内在变化汹涌

05

短短几个月的时间,童装童鞋品牌的市场竞争力已经大变样,从品牌体量排名来看似乎没什么大的变化,但是其中内在正在发生很大的变化。