天马娱乐

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

在科创板系列的文章中财华社写过锂离子电池产业的公司——浙江宁波容百新能源科技公司,关于锂离子电池的细述投资者可以回看文章《高科技锂电光环之下,容百新能源的毛利率并不光鲜》,这里就不再赘述了。

今天与投资者分享的公司亦是锂离子电池产业链上的公司,同属浙江省,不过位于杭州。从地理位置来看投资者也能猜到杭可科技的产品在所属的行当中要优于容百新能源,实际上不仅净利率水平远远高于容百新能源,而且研发投入也高于容百,这说明在行业中杭可不仅有更强势的竞争力,在研发投入上亦体现其更具进取心。

锂电产业链横向观察

从以上的比较,投资者可以看出在锂离子电池产业链中各自所处的地位情况,那么有投资者要问是否是不同细分市场规模存在着较大的差异,答案也是否定的。

锂离子电池的主要生产涵盖三个方向,电极制作的搅拌涂布阶段(前段)、电芯合成的卷绕注液阶段(中段),以及化成封装的包装检测阶段(后段),价值量(采购金额)占比约为(35-40)%:(30-35)%:(30-35)%,容百新能源所做的锂离子电池正极材料处的就是锂离子电池产业链的前段,杭可科技所处的就是后端。杭可科技的产品主要是锂离子电池充放电设备,并在电池充放电安全、精度与能量回收上提供技术支持。

也就是说,杭可与容百的市场规模并没有太大的差异,所以通过以上投资者认识到杭可的行业优势就是要比容百新能源强。

当然尽管他们都从属于锂离子电池板块,但是由于所做的产品不同,在题材的估值上可以互相参考,但是在基本面的估值就上会存在差异。

尽管研发不够进取,但产品仍然具备竞争力

通过横向对比后再来纵向对比,这才能对杭可的行业地位做比较准确地评估。

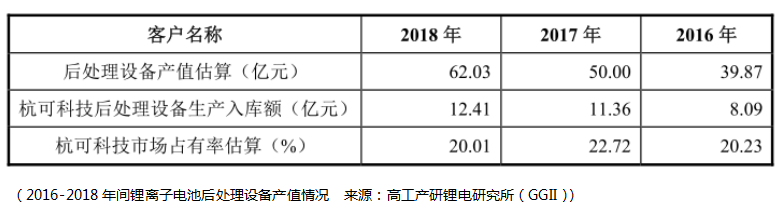

通过高工产研锂电研究所的数据可以看到尽管在2016-2018年间杭可科技后处理设备的产值伴随着行业整体规模的增长亦出现了快速的增长,但是杭可科技的设备增速并没有超出行业增长水平,反而在市占率上还出现了轻微的下滑。

据此再回过头来看杭可的研发占比,是否意味着公司在进取上是不足够呢?这一点疑虑似乎可以在创始人兼大股东曹骥(占有52.11%股份)身上找到答案,其关键点在于曹骥年事已高,1952 年出生,今年已经67 岁了,那么在面对锂电这一技术密集型的高科技领域,曹骥是否愿意在新的锂电技术有更多的尝试与资金投入,目前来看是值得担忧的。

此外,在对儿子曹政(持有1.17%股份)的培养上,亦能看出杭可对于锂电技术的发展是不够重视的。

曹政2008年1月-2015年5月历任杭可仪采购部员工、采购部长、总经理助理、副总经理;2011年11月-2015年11月历任杭可有限自动化研究所所长、副总经理、销售部部长;2015年11月-2017年2月任杭可科技董事、副总经理、董事会秘书、销售部部长;2017年2月-2018年11月任杭可科技董事、副总经理、销售部部长。

也就是说曹政的核心能力在于销售,但对于锂电产品而言,这仅仅只是锦上添花,做不了雪中送炭,如果产品不具备更强的技术实力,在可预见的未来只有不进则退、市场占有率越来越低的结果,这一点是投资者需要注意的风险。

尽管通过以上的分析并不让人乐观,但是我们看到杭可与A股锂电设备公司的毛利率的对比中,杭可的充放电产品仍然具备优势:

此外,在披露的招股书中,杭可表明,预计募集5.46亿资金,其中4.26亿资金用于锂离子电池智能生产线制造扩建项目,在该项目投产后,预计能实现年均收入10.25亿,年均利润总额2.44亿。也就是说该项目投产完毕后,公司整体的净利润能在2018年2.86亿的基础上再翻一番,倘若能够实现,这无疑给投资者提供了一次戴维斯双击的机会,那么杭可的营收能否达到这样的水平呢,这一点可以通过大厂在中国的投资情况做一个侧面的推断。