洪灝:谁在买?谁会再买?(3)

陆股通

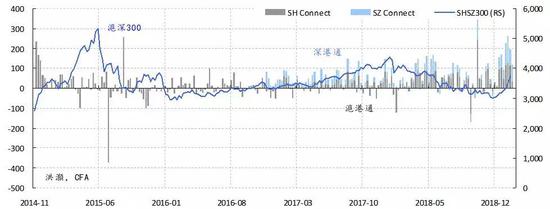

通过陆股通从香港流入的资金能否是当前行情的主要推手?从这些资金的每周流入的数据显示,这些资金并不是很好的市场择时指标。无论市场方向如何,它们都倾向于购买(图4)。 因此,他们的买入对于市场前景的含义并不确定。

然而,有证据表明融资交易员以非常便宜的利率从香港融资,然后通过陆股通进入A股市场。目前,我们很难衡量这些交易的规模。但考虑到内地与香港巨大的融资息差,以及A股的盈利前景,这类交易的动机是很强的。如是,这种来自香港的融资交易将成为市场波动激增的另一个来源。

图表 4:陆股通北上资金流入激增,但是对于市场前景并无解释作用。

市场展望

约翰·肯尼思·加尔布雷思 John Kenneth Galbraith在他的经典著作之一《金融泡沫简史》中,讨论了诱发并促进金融泡沫形成的因素。除激进的新想法引发人群的幻想和新的金融杠杆工具之外,他认为还有其它两个因素。

“金融市场的记忆短得犹如金鱼的一般,”他在书中写道。 “在金融市场里,以前的灾难很快就会被忘记。记忆如此短暂的后果,是当类似的市场泡沫卷土重来时,有时甚至距离上一次危机仅短短几年,这个新的泡沫通常就会被新的一批盲目自大的年轻一代所拥抱,把市场的暴涨当作是金融和经济中的创新。在人类对其它领域的探索里,鲜有像在金融领域里那样,对于历史认知的影响是如此微不足道的。即便在某种程度上已成为了记忆的一部分,过去的经历在下一次泡沫中也会被唾弃,成为给那些无法理解当下奇迹的愚蠢的人们预留的避难所。”读到这里,之前我们在电梯里的遭遇突然就变得很好理解了。

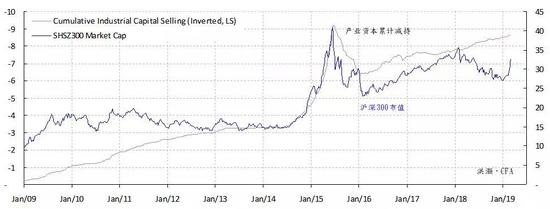

我们很难不认同这轮行情形成的基础。毕竟,我们的基于经济周期运行,相对估值和市场技术因子的长期配置模型都在这次市场上行之前就已经空翻多了(图5)。我们在2019年的展望报告《峰回路转》(20181119)中,以及在后续报告《峰回路转:狗年的“教诲”》(20190131)中都详细地讨论了这些模型结论。

图表 5:我们独有的股债收益率对比模型在一月初就显示了A股的长期配置价值。

然而,在短期内,我们认为在监管机构对这些交易的容忍度明确之前,融资交易有可能会更加猖獗。融资交易在市场总成交的占比可以作为观察监管机构对于融资交易态度的指标。这些杠杆型交易如果能得到密切的监管和监督,市场的前景将更具稳健。但作为金融史学忠实的信徒,我们也要不断地提醒自己,不要对于人类的贪欲掉以轻心。

此外,由于息差和持续盈利的前景,以香港较低利率融资并通过陆股通进入A股的冲动依然强烈。这些资金很可能会继续瞄准深圳交易的科技股和创业板,因为这些股票受益于即将推出的科创板带来的、估值重估的溢出效应。

这些杠杆交易的存在短期内将加剧市场波动。随着短期交易者因市场波动而放弃其头寸,长期投资者将逐渐接盘。投机者和投资者之间的换岗,很可能会在不久的将来严重扭曲风险与收益的关系,让很多长期持仓看上去暂时得不偿失。但我们仍然认为,此刻,长期趋势重于短期波动。

(本文作者介绍:交银国际董事总经理兼首席策略师。CFA,毕业于北京对外经济贸易大学和澳大利亚新南威尔士大学。)