am新葡京

自从以王浩为核心的管理团队全面入主之后,酒鬼酒(000799.SZ)的业绩增幅就在显著放缓之中。

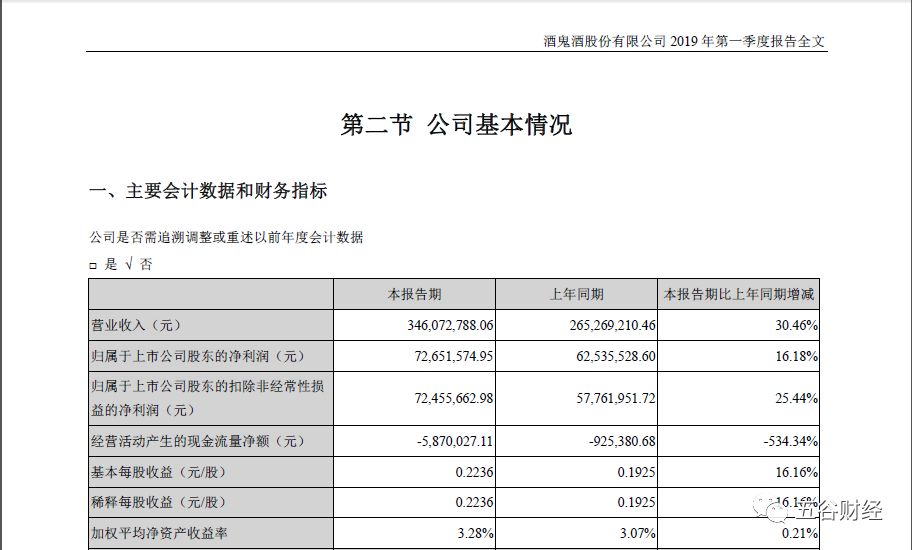

日前,酒鬼酒发布了2019年第一季报,实现营业收入约为3.46亿元,同比增幅在30%左右;归属于上市公司股东的净利润接近0.73亿元,与2018年第一季度约为0.63亿元相比,增幅在16%左右。可见酒鬼酒的净利增速明显低于收入增速!

对此,东兴证券在研报中称,2019年第一季度,酒鬼酒盈利增速不及预期,主要因为销售费用的超预期投放。

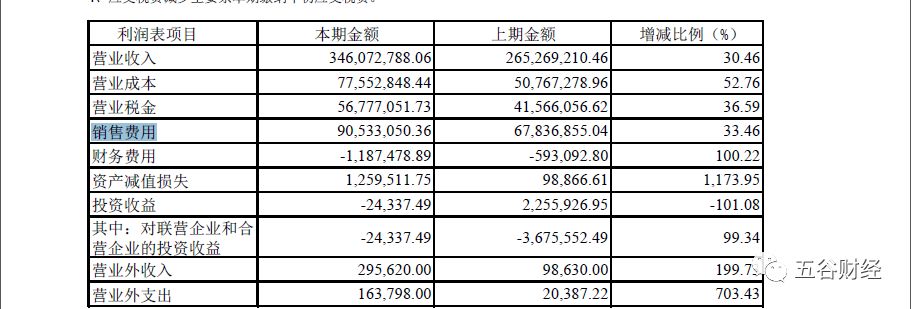

《五谷财经》注意到,2019年第一季度,酒鬼酒的销售费用约为0.91亿元,与2018年第一季度接近0.68亿元相比,增幅在34%左右。

也就是说,销售费用增幅略高于同期收入增幅,在一定程度上蚕食了酒鬼酒的净利水平。

无独有偶!

2019年第一季报,口子窖实现营业收入约为13.62亿元,同比增幅在9%左右;归属于上市公司股东的净利润接近5.45亿元,与2018年第一季度约为4.49亿元相比,增幅在21%左右。

同期,口子窖的销售费用接近1.23亿元,与2018年第一季度约为1.11亿元相比,增幅在11%左右。

也就是说,2019年第一季度,口子窖的销售费用增幅也略高于同期收入增幅,但是,净利增幅依然远远高于同期收入增幅。

何故?

高档白酒起了关键作用!

数据显示,2019年第一季度,口子窖旗下高档白酒实现销售收入约为12.83亿元,同比增幅在9%以上,而且高档白酒在口子窖整体收入中占比超过94%。

“截止目前,A股的2018年年报和2019年第一季报都已发布,很多白酒上市公司的销售费用增幅都远超过同期收入,但是,部分白酒上市公司的净利表现依然很出色,就在于高端化战略产生了效果,”一位长期聚焦食品饮料行业的证券从业人士告诉《五谷财经》,酒鬼酒试图重回白酒第一阵营,也在谋求高端化,因此进行了超预期费用投放,但是,从目前来看,效果并不明显。

此前,国金证券在研报中表示,酒鬼酒第一季度利润略低于预期,利润增速低于收入增速,或是一季度广告费用大幅投放所致。此次,酒鬼酒方面在2019年第一季报中透露,销售费用增加的确主要系广告费用增加所致。

今年3月,中粮酒业董事长兼酒鬼酒董事长王浩公开表态,过去的四年,仅仅是中粮集团、中粮酒业构建酒鬼酒新格局的开篇,是集团实施酒鬼新战略的起点,酒鬼酒作为白酒行业唯一有央企背景的上市公司,中粮集团将充分发挥集团影响力和渠道优势,整合协调各方资源,倾注100%的精力掀起酒鬼酒新势能,助力酒鬼酒重回中国白酒第一阵营。

然而,现实却是骨干的!

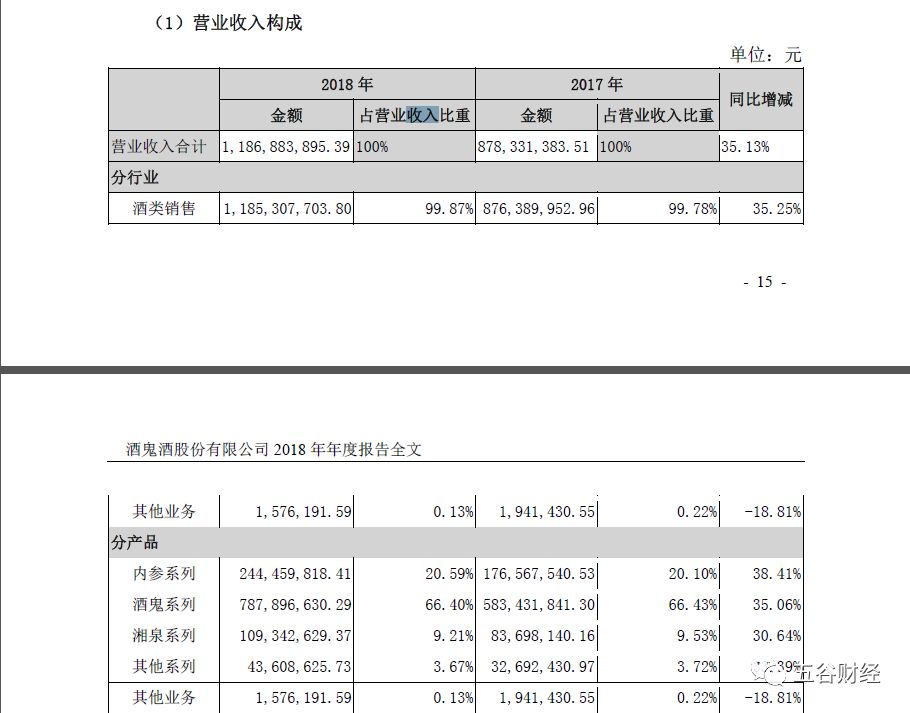

虽然酒鬼酒方面并未透露2019年第一季度白酒构成数据,但是,2018年,酒鬼酒旗下内参系列、酒鬼系列和湘泉系列贡献的收入,分别约为2.45亿、7.88亿和1.09亿元,占比各在21%、66%和9%左右,而2017年占比各在20%、66%和10%左右。换言之,作为酒鬼酒高端白酒的内参系列,收入占比太低,且收入占比几乎没有增长。

2018年,酒鬼酒全面推动内参系列发展,并于2018年末成立了内参酒销售公司,被业界视为向高端市场发力的重要举措。

酒鬼酒总经理董顺钢也曾公开表示,把内参酒打造成中国高端白酒知名品牌,是中粮酒业和酒鬼酒的战略目标和重大决策。

可惜,数据显示,酒鬼酒旗下内参系列整体收入规模依然较低,而且,在酒鬼酒整体收入中占比仅为20%,这并非一个好的兆头。

“酒鬼酒作为区域名酒,本身高端产品结构占比就低,加上酒鬼酒自身体量较小,内参酒更是小众高端酒类产品,受众较窄,抗风险能力很差。而酒鬼酒为了品牌高端化与全国化,试图通过内参的超高端化来实现区域突围。这在短期内会导致酒鬼酒价格带错位,影响内参酒的销量。”白酒行业分析师蔡学飞指出,也不排除酒鬼酒此举主要是宣传意义大于销售意义,通过控量保价来完成内参酒价格的刚性管理,但是酒鬼酒要想全国性突破,依然任重道远。