拜仁网络娱乐

Uber离IPO的日子越来越近了。

近日,Uber更新招股书下调了IPO定价。招股书显示,最终的定价区间为44美元至50美元,公司估值约为800亿美元至900亿美元,而在此之前,投资者对Uber预估的市值为1200亿美元。尽管Uber再次下调了公司的估值,这仍将会是自2014年的阿里巴巴以来最大规模的IPO。据悉,Uber将于5月的第二周在纽交所挂牌上市。

“流血”上市

实际上,Uber的创始人卡兰尼克对于公司上市一直持消极的态度,其曾多次表示:“公司并不急着上市,因为最近几年绝非Uber上市的最好时机”。但是,该想法与Uber其他股东的想法相悖,而在卡兰尼克辞去CEO之后,Uber的新CEO科斯罗萨西正式将IPO的计划提上了日程。

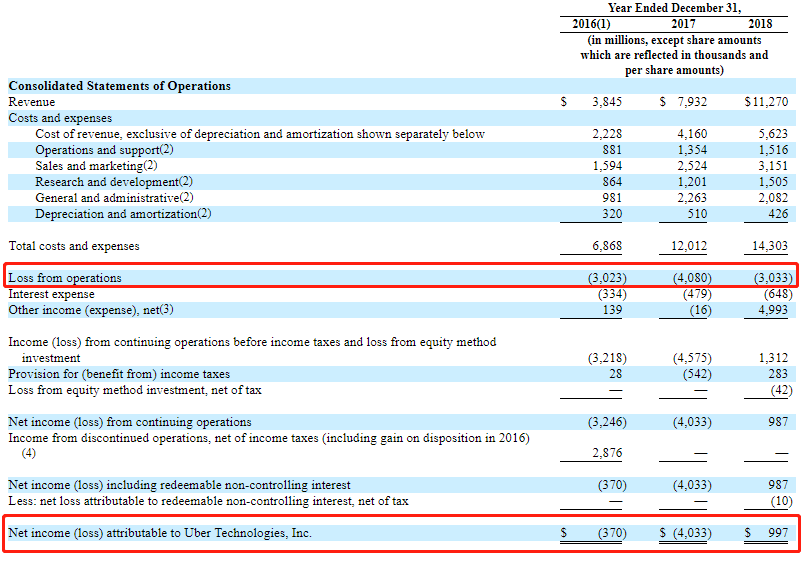

虽然Uber将成为今年美股规模最大的IPO,但是其近些年的数据表现并不好看。前两年Uber处于快速增长的阶段,但在2018年增速却明显放缓。Uber2017年的平台月活跃用户的增速为51%,而在2018年这个数字变为了33.8%。

再来看营收方面,在2016年至2018年期间,Uber合计亏损超100亿美元。其中,2016、2017年亏损额分别为3.7亿美元、40.33亿美元。虽然,Uber在2018年实现了近10亿美元的盈利,但这是其在将俄罗斯、东南亚等地业务的合并给当地公司,以此获得巨额剥离受益的情况下实现的。实际上,Uber2018年实际上亏损了约35亿美元。

不止于此,在进入2019年之后,Uber的亏损还在加速,其今年第一季度的亏损较上一季度的8.9亿美元扩大至10亿美元。

值得一提的是,Uber目前已在全球超过70个国家运营。除了共享打车平台之外,Uber还有共享自行车、共享滑板车、自动驾驶以及外卖和货运业务。但除了打车业务外,Uber的其他业务短期的盈利能力还不是很可观,而其招股书也表述:公司预计运营支出在可预见未来将大幅增加,而且可能无法实现盈利。

在此情况下,私募资金已经无力再支持Uber大规模的烧钱行为,若估值继续下跌,Uber将愈发被动。此时,寻求上市或许是Uber能够想出的唯一出路。

网约车的困境

当然,不仅限于Uber,整个网约车领域都处于不断亏损的状况。在Uber之前,美国第二大共享出行公司Lyft抢先上市,成功摘得“网约车第一股”的称号。但是,其在上市首日开盘后就暴跌,次日更是跌超11%,直接跌破了发行价。

对于Lyft而言,其本指望提前进入公募市场为自己“加血”,但是由于没有良好的盈利机制和财报表现,Lyft在上市之初就遭受了市场的反噬。而也正是因为鉴于同类型竞争对手在股市表现并不如意,Uber才决定将发行价指导区间定于48至55美元,并再次下调了公司的估值。

诚然,目前的网约车行业仍走不出“烧钱换取市场份额”的囚徒困境。“通过烧钱赢得市场,一旦停止烧钱,便会被烧钱的竞争对手抢去份额。由于网约车行业只是商业模式创新,没有强大的技术壁垒。如果无法在短时间内形成行业垄断,便很容易进入旷日持久的烧钱大战中。”电子商务研究中心主任曹磊如是说。

不仅如此,曹磊还进一步解释道,目前网约车行业运营成本压力大,难实现盈利。为拓展市场,平台主要靠降低单次出行费用和服务费来引流。根据Uber招股书,Uber会继续大幅提高运营费用,如提高司机激励奖金、加大折扣和促销力度、开拓新市场、增加研发费用、提高员工数量、投资新的产品等,而这种高运营的成本或导致平台不堪重负。

与此同时, Uber、滴滴这些网约车平台的负面事件对其品牌也造成了持续伤害。确实,滴滴在2018原本开启了上市的计划,但由于连续的负面事件,不仅让其上市无望,同时也使得其在2018年的亏损再次回到了百亿级,在年底不得不进行裁员。可以看出,负面事件的出现给网约车行业带来了不小的冲击,同时这也体现了网约车这一商业模式脆弱的一面。

对于网约车公司而言,其不论上市与否都将面临着各种各样的困境。上市或是必由之路,但定不是救赎之路。

后“烧钱”时代

Uber的CEO科斯罗萨西曾表示,Uber在上市之前不需要赚钱,但必须有一个能够自洽的赚钱方案。而上文中也提到,目前的网约车业务虽然是主要的营收来源,但是其仍然无法实现盈利。因此,Uber将利润增长点的重任放到了自动驾驶方面。