小女孩真人视讯

作者:格隆汇·whichrich

1

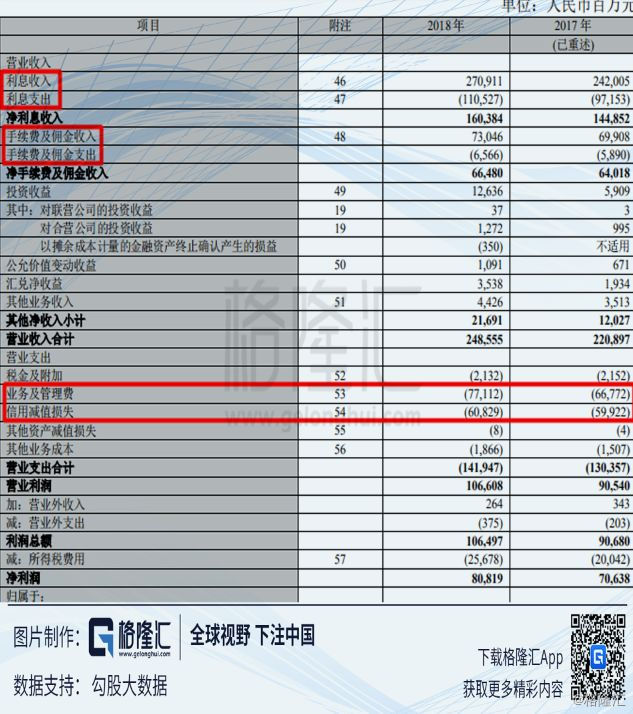

银行利润表

本文以招商银行作为研究样本。

要了解银行有哪些藏利润的途径之前,必须得先回到问题的根本,那就是利源分析(利润表分析)。

从银行利润表来看,一般来说,能做到调节利润的方式很多,主要集中在利息、手续费佣金、业务及管理费、信用减值损失这几大块。

而本文主要讨论银行独有的藏利润方式,因此在营收成本之间动手脚这类其他行业也常见的调节途径就不分析了,而业务及管理费这个科目我还研究不深,先不展开,研究重点就是围绕信用减值损失科目。

信用减值损失其实可以直接理解为资产减值损失,这个科目的大头是在贷款和垫款这一块,毕竟银行主营就是借贷业务(不过也要注意个别不以存贷业务为主的银行需要另外单独分析)。

那么贷款和垫款损失是怎么来的?我们需要去年报里找到“贷款损失准备”科目里的明细。

贷款和垫款损失=本期计提(贷款损失准备)-本期转回(贷款损失准备),按照下表数据显示,招行18年贷款和垫款损失=136198-76946=59252百万。

不过有些银行并没有披露得这么细,它们之间披露的本期计提口径就已经做了扣减本期转回的处理了。

因此,对银行利润能起到调节作用的关键就是在贷款损失准备这里(也就是常说的拨备),而影响拨备的还有不良贷款以及以此延伸出来的各类监管指标,如拨备率、拨贷比等。

拨备计提多少,取决于不良贷款的数量和质量,以及银行对不良的拨备计提比例。

2

不良贷款和拨备是调节的“好工具”

根据我国《银行贷款损失准备计提指引》规定,银行可以参照以下比例按季计提专项准备:

对于关注类贷款,计提比例为2%;

对于次级类贷款,计提比例为25%;

对于可疑类贷款,计提比例为50%;

对于损失类贷款,计提比例为100%。

其中,次级和可疑类贷款的损失准备,计提比例可以上下浮动20%。

上下浮动20%,也就是说各家调节空间还是蛮大的,即使两家银行的不良贷款数额以及各类别不良的比例也相同,但如果它们对拨备的计提比例不同,计提出来的贷款损失准备也会差别较大(理论上可以有一倍的差距),所以说,拨备计提是银行调节利润的“好工具”。

除了拨备计提比例之外,还有另外一个更重要的可调节工具,那就是不良贷款的认定。

根据行业监管,贷款需要分为五类,但每类等级贷款的划分标准其实都比较模糊,给予了各银行较大的自我调节空间。

而每一类别的不良贷款(以及正常和关注类贷款)的拨备计提比例是不同的,因此各银行可以通过对贷款不良类型认定进行调整,再通过调整拨备计提比例,从而能够轻松地调节当期利润。

但是,银行也并不能想怎么调节不良和拨备就怎么,因为银监会还有相关限制的监管指标,比如最常见的拨备覆盖率以及拨贷比。

拨备覆盖率

我们一般提到的拨备覆盖率指的都是不良贷款拨备覆盖率(不良贷款拨备覆盖率=贷款损失准备金计提余额/不良贷款余额。),银监会要求该指标不能低于150%。

所以如果某家银行一味地调少贷款损失,就会使得拨备率的分子减小,但分母由于调节难度较大,弹性较小,分母的降低程度会低于分子的程度,从而使得拨备率的值变小(不良认定标准虽然有调节空间,但空间并不大,也不可持续。而且次级、可疑、损失类贷款再怎么调节也都还是不良,调节弹性较小)。

当拨备率跌破150%的监管红线时,该银行不仅很难再调节利润了,甚至经营上也会遇到很大的困难。

拨贷比

拨贷比 = 贷款损失准备/贷款总额,银监会要求该指标不能低于2.5%。