闲和庄娱乐成

导读:

国君建筑韩其成团队认为:公司2019年Q1业绩增长符合预期,在手订单充足叠加充裕在手现金和较大负债弹性支撑2019年Q2-Q4业绩增长有望逐步提速,目前估值处低位具备较好性价比。

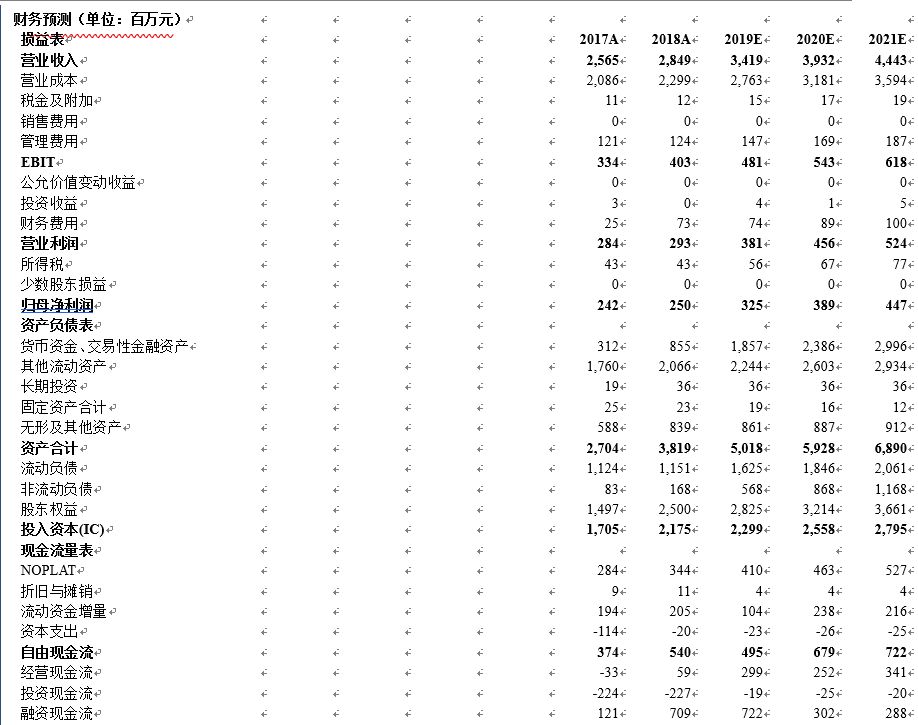

1、维持谨慎增持。2019年一季度营收4.2亿(+1.4%)、归母净利0.2亿(+6.4%)符合预期。维持预测2019-2021年EPS为0.63/0.76/0.87元,增速30/20/15%。维持目标价9.14元,对应2019-2021年14.5/12.0/10.5倍PE,谨慎增持评级。

2、2019Q1业绩增速由负转正、经营净现金流显著改善、毛/净利率同比提升。1) 2018Q3-2019Q1单季归母净利增速-9.6/-18.0/+6.4%;2)经营净现金流-0.2亿(同比+1.7亿) ,收现比148%(同比+44pct/较2018年+86pct)/付现比143%(同比+2pct/较2018年+87pct;3)毛利率18.4%(同比+0.3pct)/净利率4.2%(同比+0.2pct),研发及管理费率8.1%(同比-0.4pct)/财务费率3.8%(同比+0.1pct);4)资产减值损失0.2亿同比持平,应收账款及应收票据/总资产33.6%(同比+7.3pct/较2018年末+4.5pct),存货/总资产21.9%(同比-14.4pct/较2018年末-0.2pct),资产负债率34.9%(同比-14pct/较2018年末+0.3pct)。

3、2019年Q1新签订单势头良好且在手现金充裕/负债率较低利于订单顺利落地,2019年业绩增长有望逐季提速。1)2019Q1新签合同及已中标未签约订单25.3亿(+20.8%),期末已签约未完工订单66.1亿(+49.6%)/约2018年营收2.3倍,在手现金6.4亿(+133.8%);2)PPP政策进入稳定期叠加中央继续推动污染防治攻坚战,园林PPP项目释放及落地有望提速,公司受益于较低资产负债率具备更高扩张弹性和潜力;3)目前估值处于较低位置,公司累计回购958.6万股平均成本6.81元/股,2018年4月完成配股成本7.13元。

4、催化剂:社融持续较快增长、生态环保政策加码、利率逐步下行等。

5、风险提示:社融大幅回落、财政支出大幅放缓、利率持续大幅上行等。

责任编辑: