葡京首存1元送金38&

2019年AFP案例四高杠杆家庭的选择的生涯规划

一、家庭成员背景资料

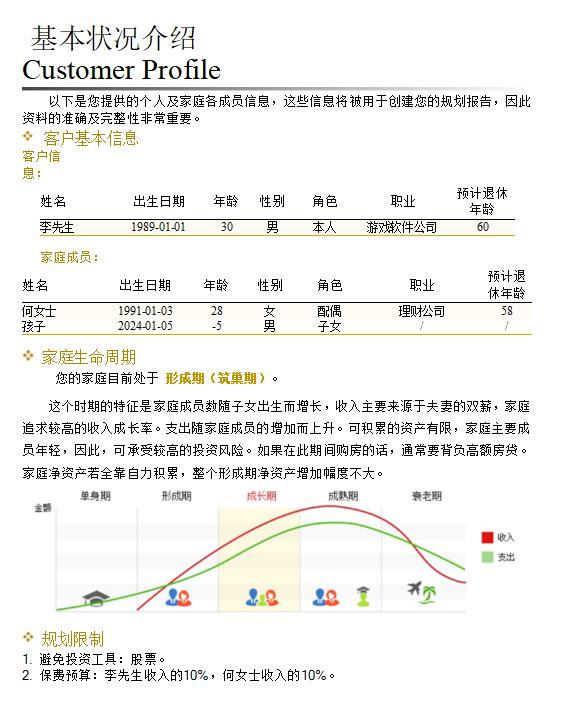

李先生今年 30 岁,在北京某游戏软件公司任职,过去 1 年税后收入 20 万元;妻子何女士今年 28 岁,在一家理财公司工作,过去 1 年税后收入 15 万元。二人在北京租房居住,每月房租 6,000 元,家庭每年其他生活费开支 6 万元。家庭现有活期存款2万元,无定期存款;因受股票市场影响,所购买股票型基金净值已经跌到4万元。夫妇前年以30%的首付比例在燕郊购买价格200万元住房一套,商业贷款余额131.3万元,按月等额本息还款,贷款利率

4.9%,贷款剩余年限18年。现所购住房房价已经下跌为130万,正用于出租,每月租金收入2,500元。夫妻都有社会保险,缴费年限均为3年。李先生与何女士的社保缴费基数分别为21万元和15.5万元,社保个人账户养老金余额分别为4万元和3万元,个人医疗保险账户分别为1万元和0.5万元,李先生每月提取公积金用于支付房租,目前公积金账户余额为零,何女士公积金账户余额为7.5万元,夫妻二人公积金的个人缴费比例与单位缴费比例都是12%。李先生夫妻都尚未投保商业保险。

二、理财目标

1.回乡创业规划:李先生夫妻打算 5 年后回老家湖北孝感创业。创业启动资金预计 100 万元,贷款 25 万元,贷款利率 5%,按年等额本息还款,5 年还清。预计创业后年收入为 30 万元。现在面临两种选择:方案一,现在卖掉燕郊住房;方案二,2 年后搬到燕郊居住,5 年后再卖掉燕郊住房。

2.回乡住房安置:回乡后李先生夫妻打算购买一套 120 平米住房,房屋现值 80 万元,打算一次性付清。

3.子女抚养和教育规划:若现在卖掉燕郊住房,夫妻俩计划 5 年后回乡生小孩;若搬到燕郊居住,夫妻打算 2 年后生孩子,待孩子到上幼儿园的年龄回老家。养育费用现值为每年 5 万元,持续年限 22 年。子女教育金从幼儿园到高中按照当地公立寄宿制学校从宽规划,大学和硕士研究生按照全国公立寄宿制学校从宽规划。

4.买车规划:回乡后李先生打算购买现值 15 万元汽车一辆,养车费用每年 1 万元,持续8 年。

5.退休规划:夫妻两人预计 30 年后退休。退休后日常生活开销现值各 6 万元,可接受值

5 万元。

三、基本假设

1.夫妻薪资收入增长率,社平工资和养老金增长率都是 7%,回乡创业后收入增长率为 8%。

2.燕郊、孝感住房价格 5 年内平均增长率为 5%。燕郊的房租收入增长率为 5%。

3.李先生投资时可忍受的本金损失为 10%,风险承受能力是中高,风险容忍态度是中。

4.其他数据参照软件默认数据

四、问题

1.方案分析:对李先生两个创业筹资方案做分析,看哪个方案更为合理可行。

2.财务诊断:编制家庭资产负债表和家庭收支储蓄表并做财务诊断。

3.目标可行性分析:依前项方案决策对上述理财目标可否实现,提出结论或调整建议。

4.产品推荐:请以目前市场上可提供的投资、保险与信贷产品做推荐。

5.编制包含上述内容的理财规划报告书。

以其中一个方案为例给大家给大家讲解制作流程:

首先制作目录:

第二步制作声明:

第三步制作声明宏观经济与基本假设

第四步制作基本状况介绍

第五步制作家庭财务报表与财务诊断

第六步制作家庭理财目标与风险属性测试