海王星国际开户

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

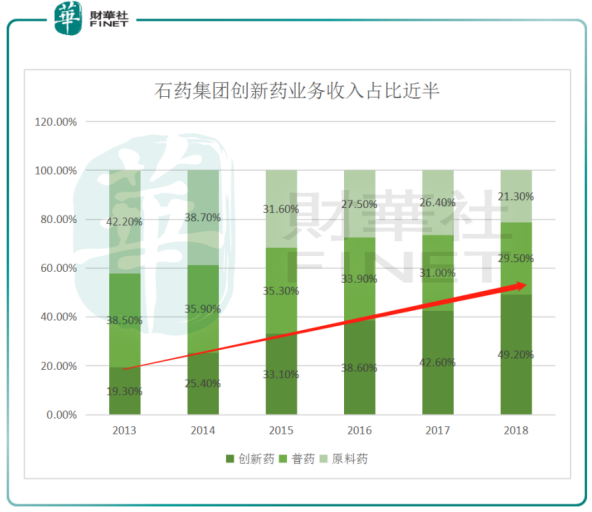

2013年至2018年的5年间,石药集团(01093-HK)创新药业务的收入占比从19.3%上升至49.2%,贡献接近半壁江山。拉近镜头看,2018年全年,同比增长57.2%至103.44亿港元的创新药业务收入中,来自肿瘤药品系列的仅占四分一,同比增长却是惊人的三位数,123.3%。石药集团创新药的百亿里程碑之旅,或者只是一个开始。

4月17日,《2019年国家医保药品目录调整工作方案》出炉。从2017年目录调整的执行时间来推断,推出的新目录将在2020年一季度前后开始执行,药品销售影响将会在2020年开始显现,但要快速放量,至少还要1至2年的时间。不过这对已纳入目录的品种来讲,以价换量实现增速的提升,石药集团2018年业绩报告中不乏惊喜。

首先是创新药中适应症包括多种大病肿瘤的多美素销售增长不俗。它在2018年全年录得同比增长81.1%的9.5亿港元的收入;增幅仅次于同比增长102.8%至7.6亿港元的津优力。但表现更为抢眼的是2018年3月才上市的克艾力。这款上市不到1年即实现4.3亿收入的白蛋白紫杉醇,与中国生物制药的安罗替尼、信达生物的信迪利单抗、君实生物的特瑞普利单抗一样,被市场认为是目前新纳入医保目录中的重磅品种,后发劲头十足。

抗肿瘤产品线翻倍增长,成为贡献石药集团的增长新新引擎,这无论从收入结构还是经营利润结构来讲,其重大的里程碑意义在于,石药集团从一个主打新药化药原料药的老牌药企到一个以创新药生物药为主打的研销药企,转型成功的雏形已现。

核心产品持续供能,盈利结构明显改善

2018年全年业绩报告显示,石药集团的营收和归母净利润分别录得210.3亿港元和36.5亿港元,分别同比增长36.0%和28.4%;事实上就2018年四季度单季收入和归母净利润来讲,同比增长已分别达21.8%和26.7%。

回顾过往5年,石药集团的归母净利润增速领先于收入端,平均保持在30%左右。到2018年,石药集团实现毛利同比增长48.9%至139.12亿港元,毛利率提升了5.8个百分点至66.2%。其中一个主要的原因在于创新药的毛利较高,而2018年创新药业务贡献提升明显。

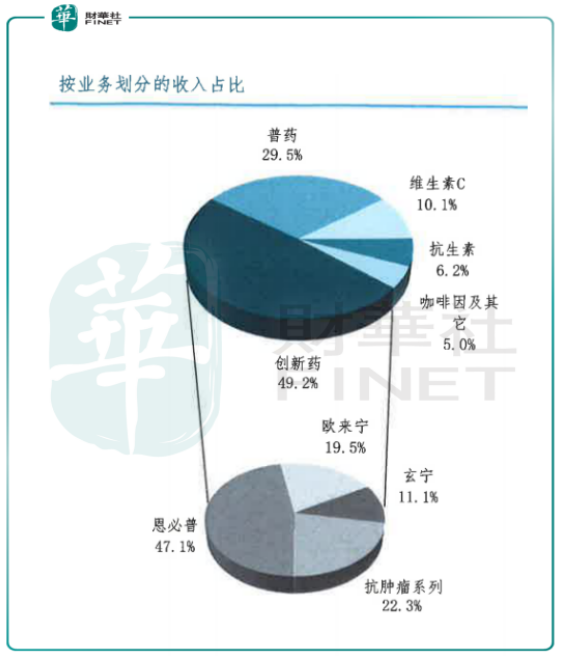

拆分2018年石药集团的收入组成,不难发现以创新药+普药贡献绝大部分营收的收入端,其动能是来源于几款核心产品上,比如恩必普、欧来宁和玄宁上,这也成为了石药集团盈利结构持续优化的动能。

2017年新纳入全国医保对注射剂型的销售增长推动作用十分明显,就主要表现在恩必普上。这款适用于中风病症的独家专利产品在实现2018年现销售收入约 48.7 亿港元,同比增长 36.5%。从历年恩必普销售额和收入占比的变化情况来看,这款拳头产品在未来的收入占比和增长大概率会保持平稳。

从发展战略来讲,背靠着扎实的医学基础,走终端下沉、学术推广和延长使用时间是整个石药集团未来必走的战略方向。除了恩必普外,在玄宁和欧来宁两个产品的经营上,收回自营,调整结构也令这两款药品在2018年分别取得同比增长71.2%和54.1%的不俗的销售成绩。

在抗肿瘤产品线上,依托持续推进中的招标工作的背景以及石药集团本身在营销队伍对市场终端市场的覆盖战略,核心药品品种必然具备非常高的弹性,比如白蛋白紫杉醇克艾力。这款贡献肿瘤业务收入18.7%的产品,相比下具有2大明显优势。