信誉现金投注(2)

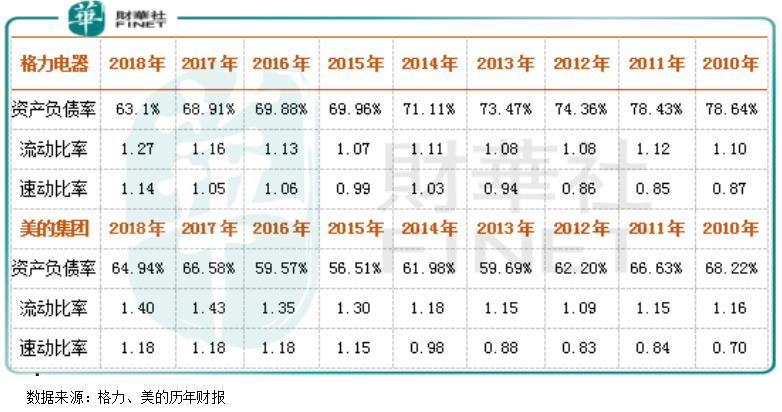

我们整理了格力、美的两家企业近几年的总负债率以及短期偿债能力的指标发现,两家公司偿债指标差距不大,甚至在2016年以前,美的总负债率要明显低于格力,简单看起来美的经营的更谨慎,但我们还需要在把两家公司的资产负债表拆分开看看,不然很容易犯教条主义。

我们列举这两家公司最新一期的(2019年一季度)报表重点数据看:资产项,格力账上的货币资金项目加上等同于货币资金的应收票据为1490亿元,这两项资产占总资产的约59%,无形资产为52.05亿元、商誉为5180万元,这两项资产占总资产的2%;美的账上的货币资金项目加应收票据为405亿元,这两项资产占总资产的约15%,无形资产为162亿元、商誉为291亿元,这两项资产占总资产的约17%;负债项,格力总负债为1585亿元、美的总负债为1712亿元。

上面这组数据看,格力电器的货币资金加票据基本可以覆盖总负债的95%,反观美的集团货币资金加票据连总负债的25%都没法覆盖,从这个角度看,格力的资产负债表更加健康;另外,美的净资产虽然不少,但是现金类资产并不多,其中商誉、存货、无形资产、固定资产占了大部分,尤其是公司的商誉存在很大的减值风险(为什么后面会谈),其他的资产短期也没法变现,且都具有减值风险。所以,如果只是简单的看一些总负债这些比较宏观的指标,大家会产生错觉,只有仔细分析后才会发现格力的资产负债表会更加稳健。

美的集团以前是怎么成长起来的,与竞争对手的区别我们大概已经了解,接下来再谈谈,公司未来的机会、风险在哪里?

变革带来的机会与风险

顺应时代潮流是美的的企业文化,近两年公司开始加码智能化业务,一出手花巨资收购了世界领先的机器人企业(库卡),收购完成后至2018年末,美的账上出现了因为溢价收购的223.3亿元商誉。

这次公司花巨资加码智能业务,能否带来预想的效果,短期很难评估,但是,据媒体报告库卡(KUKA)近年来出现了高管离职,2018年库卡订单收入33亿欧元,同比下滑了8.5%;营收32亿欧元,同比下滑6.8%;息税前利润率3%,同比下滑1.3个百分点;税后利润1660万欧元,大跌了81.2%。

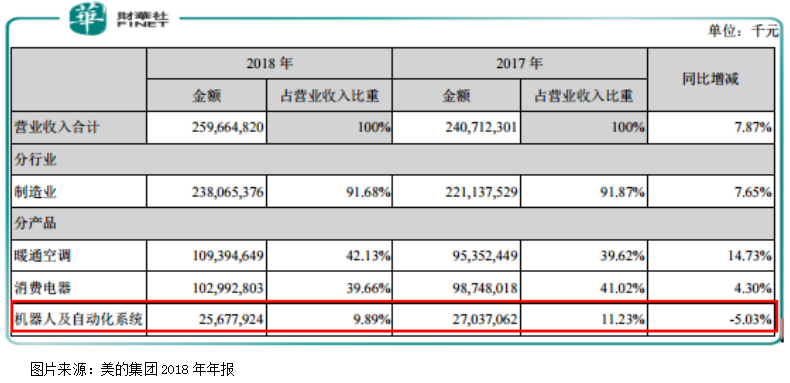

这点也可以从美的2018年年报中机器人及自动化系统的营业收入下滑可以看出。

库卡2018年的净利润大幅下滑,美的并没有对商誉计提减值,如果后期库卡业绩继续下滑,美的收购库卡产生的223亿元的商誉肯定需要减值,另外,如果库卡业绩一旦亏损,会严重拖累美的的业绩,这点需要密切关注2019年库卡的经营状况能否好转。

收购库卡是美的最大的风险,当然也是机会,因为国内智能家电并没有普及,更别提饱和了,但是花巨资收购之后两家企业在技术、市场和企业文化等方面可以融合,对美的来说,那会是质的提升。但就目前来看,此次并购似乎并不理想。

反观格力,在继续做大做强主业空调之时,近几年也是适度的投资、参股一些芯片公司,但都金额相对有限,这可能与公司保守的企业文化有关,这与美的这种偏激进的风格则完全不同。

结语:

格力、美的都是中国乃至世界制造业的优秀公司,近两年美的、格力都在向智能制造过度,但是格力继续保持自主研发加适度并购的过度模式,这种模式优点是:依托空调的现金奶牛业务,去逐渐往智能制造方面转型,比较稳妥。缺点是:过程比较慢,容易被对手超越,占领市场份额。

美的继续以往偏激进的巨额收购整合经营方式,优点是:快速吸收对方技术,使公司在整个产业链快速向智能化转型,占领市场。缺点是:并购风险较大,尤其是跨国并购,由于两国文化差异,并购容易失败。

作者:郑鹏超

责任编辑: