HG娱乐场真人(2)

规模房企资产负债率指标

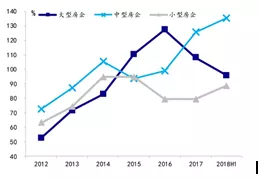

规模房企剔除预收账款的资产负债率指标

规模房企净负债率指标

资料来源:Wind,国泰君安证券研究

根据国泰君安证券研究的统计,目前,大型房企(销售规模2000亿以上)的三大杠杆指标从2016年开始都处于下行区间,大型房企基本已跨过靠加杠杆追求“规模”的阶段。

而包括中南建设在内的中型房企(规模在1000亿至2000亿区间)的杠杆还在继续走高。中南建设为了储备更长期的竞争力,所以选择了适度的杠杆,也出于自身发展阶段的必由之路。

即便是稳健著称的万科,在其销售收入增长最为迅速的2009-2011年,其资产负债率也由67.0%上升至77.1%。

在A股的房企中,中南建设的预收账款规模位居第四,仅次于绿地保利和华夏幸福,这说明公司有大量的可转换收入,利润释放能力巨大。

根据财报来看,2018年公司的资产负债率为91.69%,如果单纯从数字来看,中南建设的高负债非常显眼。但要注意的是,中南建设的预收账款由2017年底的684.3亿元,上升到2018年末的1101.2亿元,剔除预收账款之后,中南建设的资产负债率仅 44.97%,同比下降 6.16 个百分点。

资料来源:东吴证券研究所研报

从反映房企真实负债水平的有息贷款上来看,截止2018年,公司的有息负债规模仅为579.4亿元,在同等规模的房企中处于最低的行列,其中,短期借款和一年内到期的流动负债规模仅180.1亿元,占比仅为31.09%。

受益于公司良好的销售回款,中南建设年末持有的货币资金高达204.2亿元,相对2017年末增加43%。货币资产充足,足以覆盖短期有息负债。

而公司的现金流状况也很健康,中南建设经营活动产生的现金流量净额实现转正,达到194.3亿元。公司全年经营性现金流入971.45亿元,是全部有息负债的1.7倍。

资料来源:wind,楼市头条整理

在同等规模的房企中,中南建设的经营性现金流量排名第二,仅次于阳光城,好过销售规模排在自己之前和之后的绝大部分房企。

如此来看,看起来吓人的高杠杆并没有那么可怕,完全在可控范围之内。

三、量大质优的土储布局

与2015年、2016年“高总价、高单价、高溢价率”地块频出的“盛况”截然不同,“更加审慎、回归理性”是房企2018年拿地的真实写照。

从中指土地数据库对全国300个重点城市的监测数据来看,2018年1-12月流拍住宅用地已超700宗。而克而瑞数据也指出,2018年销售额排名前100房企的拿地总货值较2017年下降13%。

2018年,房企的谨慎态度不仅体现在拿地金额和面积上,在销售降温的大环境下,房企也更加重视其投资项目的所在区域及城市等级。

中南建设在土储布局方面的前瞻性及合理性的优势进一步显现,也给公司未来的可持续发展奠定了良好基础,提供了想象空间。

从数量上看,截止2018年12月底,中南建设共有303个项目,在建开发项目规划建筑面积合计2807万平方米,未开工项目规划建筑面积合计1518万平方米。

2018年公司拿地面积合计1600万平方米左右;拿地金额690亿元,同比增长10%;可售货值满足三年左右水平。