苹果试玩任务多 (3)

由于股息支付不影响投资者的实际回报,把以上几个因素合并在一起,就是内含价值增长的主要动力来源。由于各家的内含价值预期回报率差得不多,所以市场主要关心NBV增速以及偏差因素,但在预测EV时,绝对不能忽略预期回报这块“肥肉”。

三、新业务价值的增长归因

如果类比P/B、P/E的传统框架,那么内含价值更类似于B、而新业务价值更类似于E。一级市场上,小保险公司喜欢用新业务价值估值,因为存量太小、流量更好讲故事;二级市场上的这些保险巨头,则是EV、NBV结合进行评估。无论怎么样,我们已经看到新业务价值增速的重要性,而市场确实也会对新业务价值相关的信息进行反馈。

新业务价值可以拆分为 新单首年标准保费 × 新业务价值率,新保保费规模很大程度上是渠道策略决定、新业务价值率则由产品策略决定,当然渠道策略与产品策略是紧密互动的。

一张保单的价值率受多个因素影响,包括期限、利率成本、死费差空间等。抽象一点,可以这么写: 保单价值率= f (年均利差,年均死费差)×g(保单期限)。

平安的披露比较充分,基本上,保障型业务>储蓄型业务,长险>短险。长期保障型业务价值率最高,所以主打该类业务的个险渠道价值率最高。

除去18年,过去几年平安、太保的新业务价值都保持高增长态势,其驱动因素到底是什么?以太保为例,2010-2017年NBV从61亿增长到267亿,增幅338%。考虑到太保已经形成大个险格局,可以结合个险人力增长、人均产能增长和新业务价值率的提升情况,对NBV的增长进行归因:

最终的归因结果如下。

上面这个结果是后视镜。也可以通过这个框架,结合对不同要素未来边际变化的判断,综合分析NBV的增速变化。

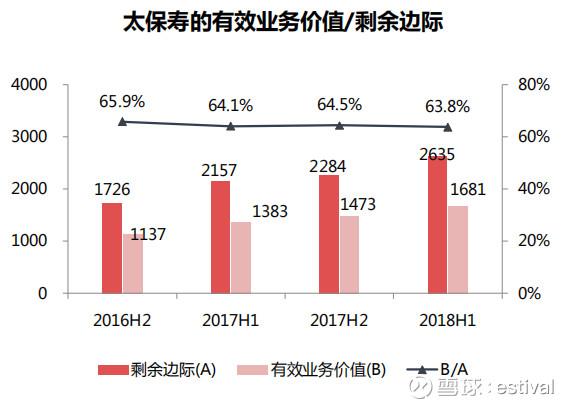

四、有效业务价值与剩余边际的差异

剩余边际是最优估计下、存量业务未来税前利润的现值(我会在下篇详细解释),而有效业务价值则是存量业务未来可分配给股东利润的现值。这两者乍看上去很像,但一般情况下,有效业务价值的规模都显著小于剩余边际。

平安在其推介材料里对两者的差异有非常清晰的解释:

1、从分子来看,剩余边际的利润是税前利润,有效业务价值则是税后利润;

2、从分母来看,剩余边际的折现率是准备金评估假设(投资收益假设,一般不超过5%),有效业务价值是股东要求回报率(10%-11%)。有效业务价值被折得更厉害。

这就是

这就是为什么不能拿剩余边际+净资产给寿险公司估值的原因,它既没有考虑所得税,也没有考虑股东要求回报的风险溢价。

尽管这两者存在概念上的差异,但短期内的比例关系还是比较稳定的。以太保寿为例:

五、偿二代下寿险公司的“自我注资”模式

去年以来,不少上市银行开始发行资本补充工具,动辄百亿计。关注银行股的朋友,也会关注资本充足率这一指标,以评估不同银行资产负债表扩张的空间。但保险股的投资人,似乎不是那么地关心保险公司的资本充足率(即偿付能力充足率)。至少我没见过谁去比较平安和国寿的偿付能力,并得出国寿更有发展空间的结论。

是市场选择性地忽略了这一个指标吗?当然不是。

看一下中行和华泰证券18年末的净资产,以及在其行业监管规则下的资本规模。由于扣减项、流动性折扣等因素,银行和券商的资本都不超过其净资产。这也导致,由于业务规模的扩张速度超过未分配利润的累积速度,银行和券商都需要周期地补充资本。所以有人说,金融行业是重资本行业,谁的资本大,谁就能做大。